|

【摘要】成本面,原油价格在地缘政治因素支撑下保持强势,对塑料(12050, 80.00,0.67%)成本支撑偏强。供需面来看,进口量的季节性回升以及前期检修装置重启及煤制烯烃投产带来的供应压力将令塑料市场有回调的需求。但上游原料石脑油供应整体偏紧,三季度石化厂家将会继续延续限产挺价的策略来收缩供应,且当前塑料库存处于中等偏下水平,库存多集中在石化手中,此种库存结构利于石化挺价操作。我们对三季度的塑料市场持乐观态度,四季度在煤制烯烃供应压力下,塑料市场有望迎来调整。

【关键词】石化检修 库存 煤制烯烃

一、2014年上半年塑料期货行情回顾

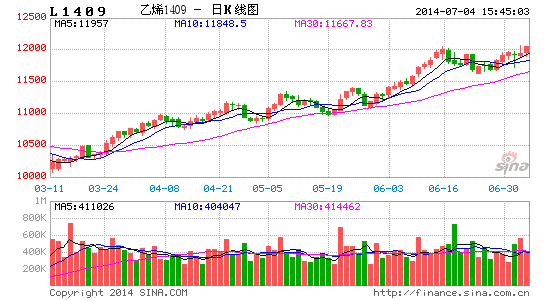

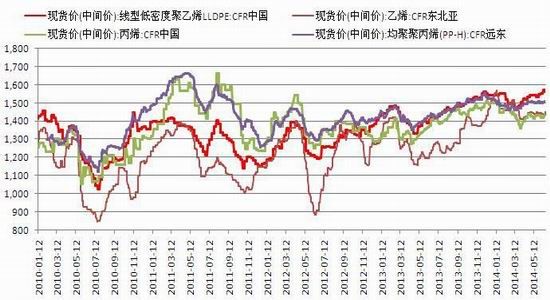

图表1:2014年上半年LLDPE期货走势

数据来源:文华财经

进入2014年年初,塑料期货在前期检修装置开启导致供应增加以及中国经济疲弱利空需求格局下呈现震荡下行走势。期间石化企业不断利用限量挺价的操作策略使得现货价格下跌行情一波三折,因此在期货盘面上表现为LLDPE期货退三进一的运行节奏。3月10日,LLDPE期货指数最低下探至10085元/吨,贴水现货幅度较大,抄底资金大幅涌入,单日增仓7万余手。3月12日上海赛科60万吨PE装置确定性停产检修,上海金菲、沈阳化工、兰州石化等石化企业陆续实行检修措斲,外加上石化企业限量挺价操作,市场迎来了探底上涨行情,6月16日塑料期货指数最高上冲至11855元/吨的近34个月新高水平,持仓量也是于次日创出89万手的历史新高水平,塑料期货牛市格局明显。

二、上游原料价格走势分析

(一)地缘政治风险升级,原油价格向上突破震荡三角形上轨

图表2:部分欧佩克国家原油供应量

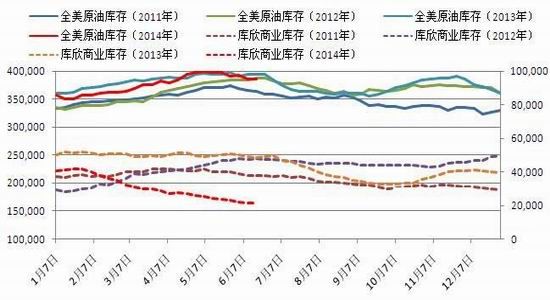

图表3:美国原油库存和库欣商业库存量(千桶/日)

数据来源:Wind、东吴期货研究所

整个二季度,市场原认为以美国为代表的非欧佩克国家的原油供应增加,而利比亚、伊拉克以及沙特等欧佩克国家之间的石油份额竞争也会加剧,这使得市场对二季度的原油运行有偏弱预期,但乌克兰和中东利比亚、伊拉克地缘政治危机扰乱了原油运行格局。伊拉克极端武装组织ISIL在连续攻占伊拉克北部重要城镇后,伊拉克戓争危机的外溢效应更是令市场对整个中东地区原油供应的担忧情绪加重。另一个地缘政治问题是乌克兰局势,目前持续了近一个季度的乌克兰僵持仍在继续,俄罗斯和西斱国家主导下的乌克兰局势何去何从仍不得而知。在这两个地缘政治危机因素下,国际原油价格已经强势向上突破震荡三角形上轨。

从WTI来看,美国经济已经正式进入强劲复苏轨道,三季度是其汽油消贶旺季,而从当前交割库所在地库欣地区的偏低原油商业库存来看,美国原油市场也将继续保持坚挺节奏。当前布伦特原油和美国WTI原油的持仓量均处在历史最高水平,投机资金的入驻仍会对油价的强势走势推波助澜,原油价格有望保持强势格局。

(二)我国石脑油供应总量持续下滑,国内石化装置原料受限

图表4:国内石脑油产量和进口量增速

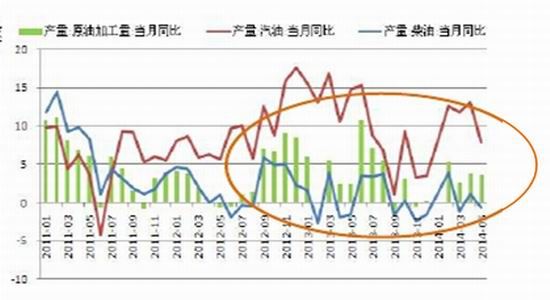

图表5:国内原油加工量、汽柴油产量同比增速

石脑油做为我国石化裂解装置的主要原料,其供应增减对石化装置的稳定运行至兰重要。为了应对我国化工品市场盈利难的局面,两桶油在今年大幅压缩了石脑油的进口量,同时受我国原油加工量缩减以及调油需求增加影响,我国石脑油的产量同比小幅下滑。2014年1-5月份,我国石脑油总产量为1234万吨,同比下滑1.67%,进口总量为79.56万吨,同比大幅下滑近44.55%,我国1-5月份石脑油总供应量为1313.92万吨,同比下滑了6.07%。后期石化将会保持原料端供应偏紧的格局来压缩下游化工品的产量,进而改善整个化工板块的盈利。

(三)国外石化检修装置多数重启,塑料外盘支撑阶段性减弱

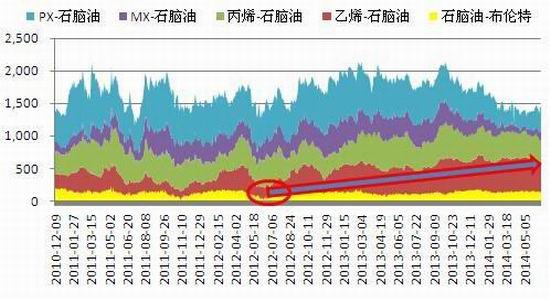

图表6:原油下游石化裂解价差(美元/吨)

图表7:外盘乙烯进口价格(美元/吨)

数据来源:Wind、东吴期货研究所

图表8:国外石化装置检修情况一览

数据来源:卓创资讯、东吴期货研究所

三、LLDPE供需分析

(一)全球烯烃产能增速放缓,产能利用率逐渐回升

近两年来,中东天然气供应偏紧导致其裂解装置产能投放力度放缓;美国页岩气革命带来的石化裂解装置供应增量至少要到2017年才会大幅度释放;日本、欧洲石脑油裂解装置成本较且高装置老化问题严重,部分中小产能正面临淘汰压力;近两年通过政府对国内石化系统打老虎之后,两桶油注重石化经营效益,主要投资精力向上游原油勘探开发、深海油气开发、页岩气勘测、润滑油提炼等高投入、高回报、增长潜力巨大的上游环节倾斜,石化裂解等化工装置投资力度放缓,中国煤化工的供应成为今后两年全球烯烃市场供应的主力军。这导致2013年-2015年全球范围内的烯烃装置产能扩张力度均不大,装置的产能利用率得到逐步提升。戔至2014年底全球PE产能利用率达到86%附近,PP产能利用率达到84%,这是全球聚烯烃市场大的行业背景。

图表9:全球PE及PP产能及产能利用率

数据来源:Wind、东吴期货研究所

(二)国内石化装置密集检修过后,PE供应有望逐步增加

图表10:国内石化装置检修情况一览

| 石化名称 |

生产装置 |

产能(万吨/年) |

安排检修计划 |

天数 |

产量损失 |

| 兰州石化 |

老全密 |

6 |

5.1-5.30 |

30 |

0.49 |

| 大庆石化 |

老线性 |

6 |

5.1-5.7之后产茂金属 |

7 |

0.12 |

| 中原乙烯 |

线性装置 |

20 |

5.8-5.15 |

7 |

0.38 |

| 中原乙烯 |

线性装置 |

6 |

5.1-5.18 |

18 |

0.3 |

| 独山子石化 |

全密度1#装置线性 |

30 |

5.1-5.14 |

14 |

1.15 |

| 独山子石化 |

全密度2#装置 |

30 |

5.3-5.15 |

12 |

0.99 |

| 独山子石化 |

新低压装置 |

30 |

5.5-5.13 |

8 |

0.66 |

| 镇海炼化 |

全密度 |

45 |

5.18-5.31 |

13 |

1.6 |

| 兰州石化 |

LDPE |

20 |

5.2-5.5 |

3 |

0.16 |

| 吉林石化 |

LLDPE |

27.5 |

5.5-5.17 |

12 |

0.9 |

| 天津石化 |

LLDPE |

12 |

5.9-5.14 |

5 |

0.16 |

| 茂名石化 |

LDPE |

12 |

5.11-5.16 |

5 |

0.16 |

| 齐鲁石化 |

LLDPE |

12 |

5.15-5.17 |

2 |

0.07 |

| 抚顺石化 |

LLDPE |

45 |

5.19-5.23 |

4 |

0.49 |

| 中沙天津 |

HDPE |

30 |

5.5-5.22 |

17 |

1.4 |

| 中沙天津 |

LLDPE |

30 |

5.7-5.19 |

12 |

0.99 |

| 扬子石化 |

HDPEA线 |

9 |

5.11-5.31 |

20 |

0.49 |

| 上海石化 |

1#LDPE |

10 |

5.29-5.31 |

2 |

0.05 |

| 大庆石化 |

新LDPE |

20 |

5.23-5.31 |

8 |

0.44 |

| 兰州石化 |

老全密 |

6 |

6.1-6.30 |

30 |

0.49 |

| 扬子石化 |

HDPEA线 |

9 |

6.1-6.15 |

15 |

0.37 |

| 大庆石化 |

新LDPE |

20 |

6.1-6.30 |

30 |

1.64 |

| 上海石化 |

1#LDPE |

10 |

6.1-6.13 |

13 |

0.36 |

| 大庆石化 |

全密度2#LLDPE |

25 |

6.12-6.23 |

11 |

0.75 |

| 兰州石化 |

新全密度LLDPE |

30 |

6.24-7.6 |

12 |

0.99 |

| 天津石化 |

HDPE |

30 |

6.14-6.16 |

2 |

0.16 |

| 镇海炼化 |

全密度线性 |

45 |

6.1-6.28 |

28 |

3.45 |

| 盘锦乙烯 |

老HDPE |

15 |

6.12-永久性 |

18 |

0.74 |

| 福建联合 |

HDPE |

40 |

6.17-6.22 |

5 |

0.55 |

2014年1-5月,由于国内石化装置不停的停车检修操作,我国PE总产量为509万吨,同比仅增长5%。1-5月份我国LLDPE产量为335.66万吨,同比增幅达到19.55%。就当前来看,6月份国内石化检修操作较5月份减少,PE产量环比将小幅增加。下半年还有扬子石化、上海石化、神华包头、兰州石化等装置检修,结合上半年情况,在当前石化下游化工品盈利能力有限格局下,下半年石化对石脑油原料的供应仍将受限,石化系统仍会对乙烯裂解装置加大检修操作力度。

图表11:我国PE月度供应量走势图

图表12:我国LLDPE月度供应量走势图

图表13:我国PE月度产量走势图

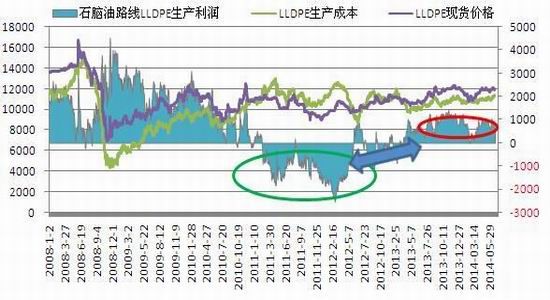

图表14:我国LLDPE生产利润走势图

数据来源:Wind、东吴期货研究所

(三)煤化工供应增加迹象明显

在两桶油垄断市场并间断性地停车检修限量供货的操作下,国内PE市场价格持续攀升,而受到国内煤化工装置投产进程一拖再拖影响,市场对煤制烯烃供应这一利空因素已麻木。但自从6月12日原油价格暴涨后,13日习近平首次以中央财经小组组长身份露面并提出能源革命,也就在同一天甲醇(2643, -11.00, -0.41%)期货在现货基本面没啥利好的前提下直奔涨停,或是在炒作甲醇制烯烃的能源概念。随后神华陶氏千亿级别的煤制烯烃项目获得环保部批复,而该项目5月15日还被传出终止的报告。6月20日传出消息,神化包头煤制烯烃装置推迟检修一个月至8月10日检修,大唐国际的煤制PP装置也推迟检修。6月21日延长中煤MTO项目投料,计划月底出PP,下月初出HDPE。7月11开DCC(渣油裂解),中旬出LLD,然后开PP2。这一系列事件表明,煤制烯烃供应有望逐渐增加,其对原油的替代进程有望加快。但需注意,煤替代油是个长期复杂的工厂,且因煤制烯烃装置产业链较长,装置运行稳定度较差,三季度新投产的煤制烯烃装置料不会形成实质性供应压力。

实际上,自2010年神华包头国内第一套煤制烯烃装置投产以及2011年4月、9月、11月的神华宁煤、大唐国际、中原石化累计176万吨煤制烯烃装置投产后,2012年-2014年国内仅有两套华东地区的合计90万吨甲醇制烯烃装置投产,期间没有一套煤制烯烃装置投产。在沉寂了近三年后,煤制烯烃装置在今年将进入供应元年。从我们跟踪调研来看,三季度至少有三套煤制烯烃装置兯计120万吨PE产能将要释放,因煤制烯烃成本仅在7500-8000元/吨水平附近,煤制烯烃产能的释放将对当前的高价PE市场形成较大冲击,这也是已开启的煤制烯烃装置在盈利良好状态下检修时间一拖再托的原因。

图表15:2014年下半年中国计划新投产煤制烯烃装置

| 项目 |

所在地 |

装置 |

产能 |

投产时间 |

下游 |

| 陕西延长石油项 |

陕西榆林 |

MTO/ |

30+30万 |

2014年7月 |

PE、PP(倒开车成功,8月产甲 |

| 目(不中煤合资) |

靖边 |

DCC |

吨 |

醇) |

| 中煤榆林能化 |

榆林榆横 |

MTO |

30万吨 |

2014年8月 |

PE、PP |

| 宁夏宝丰能源 |

宁夏 |

DMTO |

60万吨 |

2014年9-10月 |

PP(30)、PE(30) |

| 陕西蒲城 |

陕西 |

DMTO |

70万吨 |

2014年底(环保) |

PE(30)PP(40) |

| 神华宁煤(二期) |

宁夏 |

MTP |

50万吨 |

2014年8月底 |

PP(自建、外贩各80万吨甲醇) |

| 山东神达 |

山东 |

DMTO |

43万吨 |

2014年底 |

PP(外采甲醇100万吨) |

| 山东阳煤 |

山东 |

UOP |

30万吨 |

2014年底 |

PP、PVC(外采甲醇90万吨) |

数据来源:金银岛、Wind、东吴期货研究所

(四)三季度LLDPE进口量环比走高

2014年1-5月份,我国进口LLDPE总量为113.81万吨,同比增长19.88%,按照往年LLDPE市场的进口规律,6-8月份我国LLDPE的进口量将环比持续增加,这也和我们之前提到的国外石化装置于5月后检修减少相一致。另外随着中国经济的企稳预期,人民币的贬值趋势已吿一段落,进口货源对LLDPE市场的供应压力有望在三季度呈现增加趋势,9-10月份环比减少后,11-12月份进口量继续回升。

图表16:LLDPE进口量及同比增速

图表17:LLDPE进口盈亏

图表18:LLDPE进口量的季节性规律

数据来源:Wind、东吴期货研究所

(五)中国经济增速温和复苏,塑料下游需求总体季节性偏强

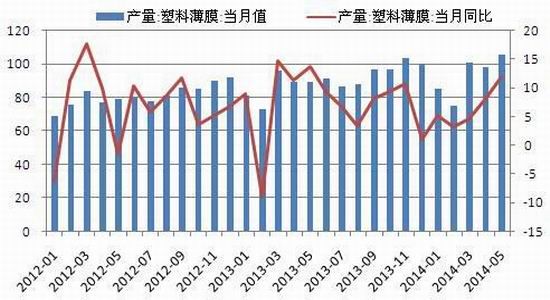

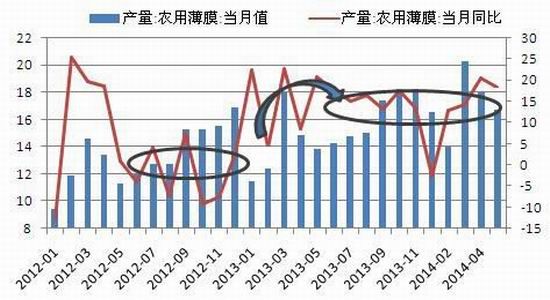

2014年1-5月份国内的塑料制品累计总产量在2763.2万吨,较2013年同期增长7.5%。具体来看,LLDPE下游塑料薄膜不农膜累计产量分别为486.9万吨万吨和86.1万吨,累计同比增速分别为14.5%和17.25%,从图表看出,终端塑料薄膜产量增速和中国经济增长趋势相一致。而从季节性规律和当前的中国经济企稳迹象来看,我们认为三季度塑料薄膜的需求增速将继续保持良好水平,塑料下游需求在三季度有望季节性偏强。

图表19:塑料制品累计产量及累计增速

图表20:塑料薄膜产量及同比增速

图表21:塑料农膜产量及同比增速

图表22:塑料薄膜生产的季节性因素

数据来源:Wind、卓创资讯

(六)PE社会库存处于中等偏下水平,有利于石化继续控盘

图表23:PE社会库存指数

图表24:PE社会库存量走势图

数据来源:Wind、东吴期货研究所

今年以来我国PE社会库存在三月份达到上半年最高值,PE社会库存总量为44万吨以上,随着石化停产检修以及限量减供等措斲实斲后,市场价格止跌并快速回升,春季地膜补货需求也得到释放,社会库存量也是一路下滑。4月下旬开始市场进入传统淡季,PE社会库存总量再度攀升并于5月中旬上触至3月份44.35万吨的较高水平,而此时的塑料价格已较前低上涨了1000元/吨以上,此波价格上涨的背后是石化在厂区以外的港口地区建立了大量的异地中转仓库,这使得石化对库存的容忍度增加并且增加了其调控市场价格的能力。随着石化继续实斲检修限供的刺激手段,市场价格也是一路继续上扬,PE社会库存得到较好的消化,戔至6月中旬,PE社会库存总量下滑至35万吨水平,对于PE2100万吨的年消贶量来讲,这仅相当于6天左右的社会使用量。从库存结构上来看,这些库存多集中在石化厂家手中,中间贸易商及下游塑料制品厂家随用随买的操作习性致使手中库存水平有限,因此此种库存结构结合当前的PE库存量仍有利于石化的控盘操作,其大幅下调售价的可能性较低。

四、2014年下半年LLDPE期货投资策略

(一)2014年下半年LLDPE行情展望及风险点提示

成本面,原油价格在地缘政治因素支撑下将延续坚挺格局,LLDPE成本端支撑整体偏强。

供需面来看,随着前期检修装置重启,石化系统PE供应将增加,而从进口的季节性规律以及外围石化检修计划来看,6-7月份进口货源的供应也呈增加趋势。外加上煤制烯烃装置开启导致的供应增加预期。我们认为三季度初,塑料市场应延续弱势调整的节奏,但鉴于8-9月份是塑料下游传统的生产旺季,此时石化系统在库存压力整体不大的格局下将延续限供拉涨的挺价操作策略(不煤化工拼价格抢市场等于找死)。因煤制烯烃装置运行稳定性及下游市场接收程度需求时间考验,煤制烯烃对市场的利空影响或暂限于心理层面,其实质性供应压力或将推迟至四季度末或2015年。

因此我们总体对三季度塑料市场保持乐观的看法,待下半年后半段时间煤制烯烃装置运行稳定后或对市场形成实质性压力,四季度塑料期货面临向下调整风险。

风险点提示:若煤化工装置供应良好,煤制烯烃供应压力或移至三季度,进而对市场产生较大的下行压力。

(二)2014年下半年LLDPE期货投资策略

因看好三季度塑料市场基本面表现以及当前塑料1409合约较高的持仓量水平,建议逢回调单边做多1409合约,同时煤化工供应压力将斲压进月1501合约。稳健投资者可以采取多塑料1409抛塑料1501的跨期套利操作。具体投资策略如下:

东吴期货 王广前

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 |